[스크랩] 7% 고금리 2%대로…“허리 휘기 전에 갈아타세요”

7% 고금리 2%대로…“허리 휘기 전에 갈아타세요”1인당 연평균 32만 원 경감…5월 11일까지 한국장학재단 홈페이지에서[전국] 나랏돈 빌려 공부하고 취업한 사람들에게 희소식이 하나 있다. 교육부와 한국장학재단이 서민금융 부담 완화를 위해 추진 중인 학자금 저금리 전환대출 신청을 2월 17일부터 시작했다. 대상자는 2005년 2학기부터 2009년 2학기까지 학자금 대출을 받아 잔액을 보유한 채무자(졸업자 포함)이다.

실제 필자의 지인들도 대출에 대해 많은 스트레스를 받고 있었다. 취업준비생인 선배 이 모 씨(27)는 “지금까지 학자금 대출 이자만 700만 원을 냈다. 5년간 매달 11만 5천 원을 이자로 갚았다. 아르바이트로 이자와 생활비를 충당해 왔는데, 작년 3월부터는 원금을 함께 갚아 나가야 한다. 경제적으로 너무 부담스럽다.”라고 말했다. 이 씨는 재학 중 은행에서 네차례 학자금 대출을 받았다. 원금 2,000만 원에 대해 5년 거치기간 중 월 10만 원씩 이자를 갚았다. 졸업을 하고 취업은 아직 안됐지만 5년이 지나서 이제 매월 원리금 20만 원씩 갚아나가고 있다. 이 씨는 대출한 돈뿐 아니라 이자로 인해 더욱 많은 스트레스를 받는다고 한다. 이로 인해 친구들과의 약속도 잡지 못하고교유관계도 많이 끊어졌다고 말했다. 이런 사람들에게 희소식이 되어줄 만한 제도가 있다. 바로 ‘저금리 전환대출’이다. 저금리 전환대출을 활용하면 고금리 대출(최고 7.8%)이 현재 학자금대출 금리 수준(15-1학기 2.9%)으로 인하된다. 또 거치기간(이자상환) 최장 3년, 상환기간(원리금 상환) 최장 10년 범위에서 매월 부담하는 상환액을 조정해 본인의 상환능력에 따라 새롭게 정할 수 있다.

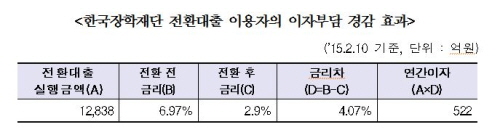

지난 2014년 7월부터 2015년 2월 10일까지 총 네차례에 걸쳐 저금리 전환대출을 실시한 결과, 약 16.5만 명에게 12,838억 원이 지급됐다. 저금리 전환 대출을 통해 전체적으로 연간 약 522억 원의 이자 부담이 경감돼 1인당 연평균 약 32만 원의 이자 부담을 덜 수 있을 것으로 분석됐다.

대출기간(거치기간+상환기간)에도 이자가 부과대 대출기간이 길어질 경우 총 이자부담액은 늘어날 수 있으므로 본인의 상환능력과 전환대출 전 기존 대출을 참고해 합리적으로 선택하는 것이 좋다. 기존 학자금대출의 잔액과 이자는 장학재단 홈페이지에서 확인할 수 있으며 승인 후엔 실행 될 때까지 원리금을 마련해 상환계좌에 입금해야 한다. 필자가 이 정책에 대해 주변 친구들에게 알려주자 소식을 접한 지인들은 크게 환영하는 모습이었다. 평소 대출 이자로 인해 많이 힘들어하는 사람들은 더더욱 기뻐하는 모습을 보였다. 학교 주변에서 자취를 하는 한 친구는 “이번에 성적이 떨어져서 자취를 하게 됐는데, 지출이 생각보다 많다. 특히 보증금 2,000만 원에 월 40만 원을 월세로 내야 하기에 더더욱 부담이 된다. 당장 보증금 2,000만 원을 구할 길이 없어서 대출을 받았다.”라고 토로했다. 이어 “월세와 생계비에 대출 이자까지 내려니 사는 게 너무 힘들다. 매일 아르바이트를 하면서 공부를 해야 등록금을 겨우 면할 수 있는 정도이다. 생계비도 빠듯한데 갚아야할 이자로 인해 공부에 매진하기도 힘들다.”며 “저금리 전환 제도로 인해 조금은 숨통이 트일 것 같다.”라고 말했다. 이 친구가 2천만 원을 은행에서 빌린다면 7%대의 금리로 인해 한 달에 약 11만6천 원을 이자로 내야한다. 그러나 저금리 전환을 이용한다면 2.6%의 이자로 한 달에 약 4만3천 원만 내면 된다. 더욱이 거치기간이 최장 3년이기 때문에 돈에 대한 부담이 훨씬 줄게 된다.

한편, 저금리 전환대출에서 주의할 점이 있다. 대학생 대출을 진행할 때 무조건 최대한도로 받으면 추후 변제하는 데 큰 어려움이 있으므로 자신의 상환능력을 고려해 빌리는 게 중요하다. 또 지정된 날짜에 정확한 금액을 상환해야 하며, 만약 상환기일을 지키지 못하면 연체이자가 높기 때문에 주의해야 한다. 특히 학생들의 경우 신청기간이 정해져 있으며 성적으로 심사를 하기 때문에 모든 학생을 대상으로 하지 않는다는 것에 유의해야 한다. 저금리 전환대출은 단순히 갚아야 할 금액이 준다는 데 그치지 않고, 심리적인 부담이 준다는 데 큰 의미가 있다. 사람들은 누구나 ‘돈’에 대한 부담을 가진다. 그런 부담감은 우리 생활에까지 영향을 미치게 마련이다. 때론 계산적인 사람이 되기도 하며 소심한 사람이 되기도 한다. 이런 심리적인 부담감을 덜어내고 더 생산적인 일에 매진할 수 있도록 도와주는 게 아마도 이 정책이 지닌 가장 큰 효과가 아닐까 싶다. 정책기자 서서린(대학생) lin0530@naver.com |